中国银保监会等多个部门起草新规,要求未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。而被暂停上市的蚂蚁集团,其经营的金融业务可能被纳入监管范围。

蚂蚁集团在海内外上市被暂停的当天,11月2日,中国银保监和人民银行等部门公布《网络小额贷款业务管理暂行办法(征求意见稿)》,该意见稿称,经营网络小额贷款业务的小额贷款公司注册资本,不低于10亿元人民币,且为一次性实缴货币资本;跨省级行政区域经营网络小额贷款业务的小额贷款公司,注册资本不低于50亿元,且为一次性实缴货币资本。

官方订出网络小额贷款融资上限

《办法》明确规定:网络小贷通过银行等非标准化融资余额,不得超过净资产的1倍。通过发行债券、资产证券化(ABS)等标准化融资余额,不得超过净资产的4倍。

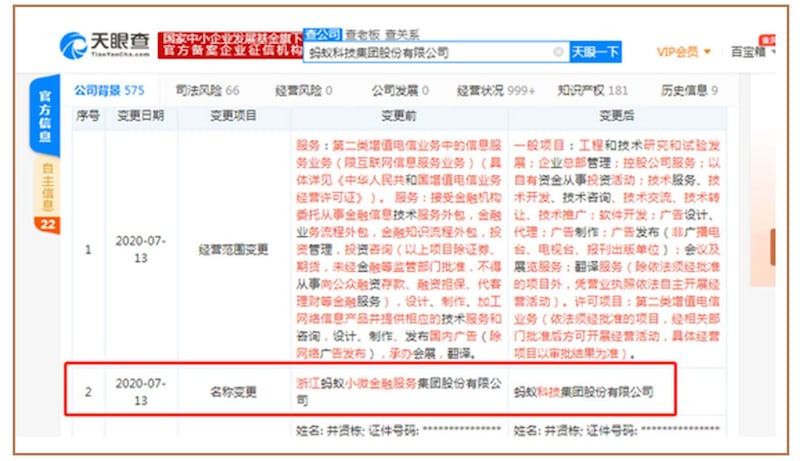

中国工商银行广州分行分析师丁女士本周一(11月9日)接受本台专访时说,蚂蚁金服虽然在7月更名为蚂蚁科技,但他涉及中国金融借贷业务,而且不在监管范围:“蚂蚁金服在今年上市前准备的时候,他把他的公司名称蚂蚁金服改为蚂蚁科技集团有限公司,但是他的营运是小额借贷,建立中介平台,你赚取佣金。如果他是金融服务机构,必须要接受金融机构的监管。你虽然说自己做的科技,实际上是把金融体系网络化。”

按照征求意见稿的内容理解,倘若“蚂蚁金服”持有1000亿元本金;那么放贷融资的规模就不能超过一倍,也就是2000亿元;即使发行债券、或者资产证券化(ABS)也就是之前蚂蚁联合银行合作的贷款模式,也不能超过四倍,即4000亿元。

丁女士说,蚂蚁集团下属的蚂蚁花呗、借呗向以年轻人为主发放的小额贷款的资金,来自银行,将来发生金融风险,最终要承担责任的自然也是银行,因此当局需要制定规则:“他放贷,钱从哪里来,也是从银行贷款,他是一个网络交易平台,最终持有债权的是银行,蚂蚁金服并不负责坏账,一旦放贷出现风险,那么最终负责的还是银行。”

此次公布的《办法》共七章四十三条,分为总则、业务准入、业务范围和基本规则、经营管理、监督管理、法律责任、附则。

求维稳限制网络小贷手法粗暴 未面对背后民间需求

浙江杭州学者宋益民对本台说,数年前,浙江有很多官方认可的实体金融企业因资金链断裂倒闭,从而引发投资者上访维权等抗议活动。当局担心未来网络金融业公司越来越多,出现金融失控,决定制定限制性措施:“这是出于社会稳定的考虑,一方面把这些公司进行打压、关闭了事。另一方面对于受损害的民众进行压制,由于这样的事出了很多,受害者越来越多,官方感觉威胁社会稳定,所以现在希望通过直接封杀网络信贷,从此不要出现新的大面积受损害的人群。”

蚂蚁集团旗下的花呗、借呗成为用户使用最多的消费信贷产品,过去一年服务用户5亿,其中花呗平均余额仅2000元。

据澎湃新闻网报道,有业内人士指出,这一新的规定意味着网络小额贷款业务开始加强监管,其监管规则是参照传统金融机构。

宋益民批评当局用简单粗暴的方式,封杀网络企业:“而不是看到这个中间有多方面的需求,进行真正的引导、监管,以前是要么不管,现在是直接把这个事务彻底否定,采取的是最简单、粗暴的方式解决已经出现的问题。”

官方此次提供的征求民间意见为一个月,至12月2日截止。

记者:乔龙 责编:许书婷 嘉远 网编:瑞哲