前言:

台湾执行7年多的离岸风电国产化政策确定松绑,预计在2030年开始併网的第三阶段区块开发第三期(简称3-3期),将不再强制要求国产化,给予风电开发商採购国际零组件弹性。而目前正在进行、原受国产化约束的3-2期(预计2028年开始併网),若有不可归责的原因,也可在确保如期完工前提下,提供个案审查变更国产化方案的弹性。

原本没有明订松绑时程的风电国产化,因去年(2024)欧盟状告WTO后被迫提前退场,许多零组件业者面临国际竞争压力进逼。其中,他们最担忧的就是,中国红色供应链将席捲而来。

台中港边,整年强风猛烈吹拂。这里是台湾离岸风电产业的核心聚落,不仅吸引两大国际风机製造商──西门子歌美飒(SGRE)与维特斯(Vestas)来台,在风电国产化政策(注1)的推动下,也带动多家台湾业者在此建厂,寄望吃下风机零组件大饼,除了供应国内需求外,更计划未来抢攻亚太市场。

但从去年下半年起,离岸风电业笼罩在一片低气压中。

原本预计2026年后就要陆续併网的风电3-1期、3-2期,进度延宕前景未明,加上松绑国产化后,本土产业链出现经营重大变数。有的业者 “从无到有” 仍在投资建设阶段,尚未正式投产;即便已完成建厂者,也多完工于近一、两年,正等着正式接单,没想到就面临政策大转弯。

一位熟悉离岸风电产业的经济部前官员向《报导者》表示,取消国产化后,“台湾第一个要面对的就是中国红色供应链。” 事实上,《华盛顿邮报》(The Washington Post)近日也报导中国在新能源领域领先全球,价格便宜、技术超越欧美,其中亦包括风电产业。“要便宜不可能回去用欧洲供应链,一定就是想用中国的才会便宜,” 该位前官员直言。另一位熟悉外商的顾问也指出,国产化松绑后,能开放多少中国风机零件进口,“一直有默默被讨论。”

台湾零组件进军亚太市场?SGRE:品质与价格须具竞争力

回顾风电国产化带动的产业发展,2019年,SGRE宣布在台湾设立欧洲以外唯一一座机舱组装厂,有“风机心脏”之称的机舱,是整支风机最关键的部分,也涵盖众多零组件。时任总统蔡英文在2019年与2024年两度参访该工厂,展现政府的高度重视,无非期待国际组装厂採购国内零组件带动本土业者,进而让台湾成为亚太区域在风电产业供应链的主要基地。

事实上,台湾2015年前也曾有意发展风机自有品牌,但失败告终。现在台湾的离岸风场只能插上国际品牌的风机,并在国产化政策规定下,要求零组件应有相应的国产化比例,以此推动建立本土产业链。

若要走出台湾、进一步拓展离岸风电的亚太市场,本土的风力机零组件业者,就必须切入由国际风机商带头的整串供应链。经济部也表示,台湾零组件业者之后会跟着风机系统商外销亚洲地区。而目前唯一在台湾设立机舱厂的业者仅有SGRE,有哪些本土供应链业者能跟着出口打进亚太市场,SGRE的态度与选择便极为关键。

国产化确定松绑后,SGRE亚太区离岸风电营运发展总部董事长倪迩思(Niels Steenberg)接受《报导者》採访时明确指出,台湾的供应链业者必须满足全球竞争力,才有可能被选中,“必须能按时、按质、按价交货”,而中国的低价零组件也在考量之内。

“完全不使用中国制造的零组件或材料来建造太阳能或风力发电场是不可能的。”

倪迩思认为,问题不在于是否要避免使用中国製造的零组件,而是如何利用中国高效的供应链,生产出台湾消费者和企业能够负担的最具成本效益的绿电。

松绑国产化,供应链业者已面临全球竞争挑战

此际,经济部强调3-1期政策并未改变,3-2期则在风电如期併网的前提下,有三大不可归责的原因可让开发商提出计画变更,包括国内产制产品的品质无法达标、数量或交货期无法配合併网时间、以及交货条件(如採购价格)不合理。

但根据《报导者》掌握,已有开发商规划降低国产化零组件比例。对供应链业者而言,国际竞争压力进逼已是现在进行式,而非完成3-2期后、3-3期开展时的2030年。

更严峻的问题是,在融资瓶颈下,区块开发的併网时程充满变数。3-1期的风场已通案延期一年,3-2期状况仍未明朗,都连带影响供应链接单与生产。

SGRE在台中港的机舱组装厂,不仅是为了供应台湾市场,更是面向亚太市场。在台湾没有确定订单的情况下,倪迩思指出,完成第二阶段潜力场址的海龙风场后,“下一个专案很遗憾不在台湾,而是在韩国。”此外,日本去年12月底公布的离岸风电招标结果,得标的开发商也选择了SGRE的风机,台湾业者也有机会参与。

换言之,在台湾风场延宕的不确定因素下,风机业者与台湾供应链若要不断链,都不能只仰赖台湾市场。针对SGRE获得的日本及韩国开发项目,SGRE同样会给台湾业者报价机会,但倪迩思强调,“如果价格高于全球市场,他们无法被选中,因为日本或韩国的客户都不会为 ‘台湾製造’ 的零组件支付溢价。”反之,如果台湾的供应商能满足全球价格竞争,就有机会参与全球市场,“但绝对不容易,”他说。

中国制造商崛起,欧洲市场发警讯

事实上,中国已是全球最大的离岸风电市场。根据彭博新能源财经(BloombergNEF)的近期报告,2024年的前十大风机制造商就有6家来自中国,且这是首次前四名都由中国制造商所占据。虽然中国主要仍以内需市场为主,但中国风机也正在积极抢进欧洲。此外,根据另一份彭博新能源财经的统计,中国制造的风机价格比美国和欧洲公司低20%。

由于中国风机的低价竞争力与快速扩张,已使欧盟备感威胁,欧盟在去年4月就针对中国风机展开反补贴调查,关注中国政府是否提供不公平补贴,影响欧洲当地企业的竞争。

但国际开发商对于使用中国风机的态度,十分暧昧。

德国第二大电力供应商莱茵集团(RWE)在去年7月时,率团参访中国最大的民营风机制造商明阳智能,也引发中国风机进军欧洲的舆论关注。去年11月时,RWE态度转弯,表示欧盟与中国间的贸易关系紧张,因为担心供应链脆弱,而不会购买中国生产的风机。然而,今年3月,德国《经济週刊》(Wirtschaftswoche)则报导指出,基于供应链瓶颈与成本考量,两大能源公司RWE与安能集团(EnBW)都反对禁止使用中国风机设备。

丹麦风电开发商沃旭则在去年表示,虽然目前的开发项目没有使用中国制的风机,“但不排除未来从中国购买风机或技术的可能性。”

事实上,欧洲确实也已经有开发项目预计使用中国风机,如德国北海的离岸风电案场预计安装16支中国明阳智能生产的风机,此开发已引起德国军事智库“国防与战略研究所”(GIDS)警告,使用中国的风机可能危及能源安全,威胁包括政治影响、透过感测器(Sensor)进行的间谍行动以及能源供应中断等风险。德国政府对此也回应“非常重视”这些担忧。负责开发的资产管理公司Luxcara则强调,会符合最高的资安要求,中国制造商不能直接控制系统、存取资料。

“各国对于中国还是有点忌惮,尤其离岸风电涉及能源供应,不同于一般工业品,”金属工业研究发展中心资深产业分析师兼副组长陈芙静指出,即便中国的明阳智能价格再低,欧盟也在试图抵制。

此外,中国的风机也已进军韩国,同样引起韩国担忧。陈芙静指出,韩国近期的离岸风场招标也提高非价格指标,如更重视在地产业经济效应,正是为了遏止中国对韩国离岸风电产业的影响。

中国风机禁输台湾,但零组件多未禁止进口

中国风电产业持续壮大,警讯同样在台湾蔓延。无论是政府官员或业者,都正面临着如何因应红色供应链的挑战。

以台湾的情形而言,业内人士大多表示,即便中国制造的价格低廉,台湾不必过于担心中国整支风机进军,因为开发商更在意的是风机竖立在海上2、30年的品质状况,可是中国风机的相关数据与品质并不透明,业界普遍仍有疑虑。况且在台湾的风电开发商以欧洲为主,还是必须观察欧洲总公司对于使用中国风机的态度。

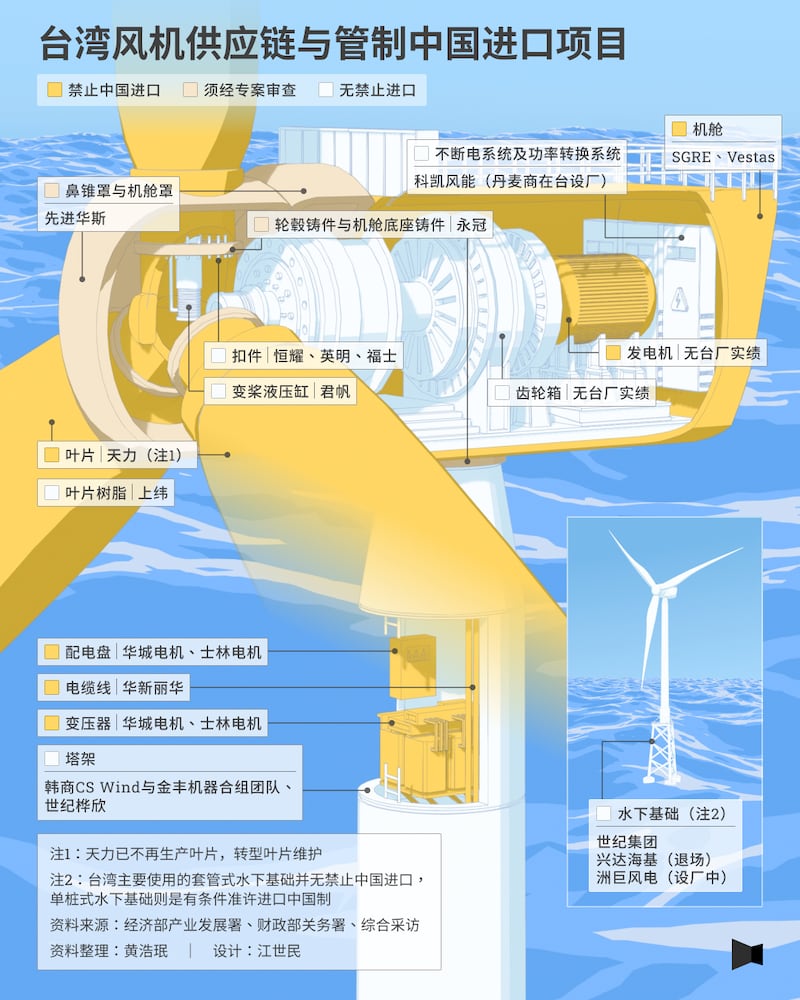

目前中国整支风机若要来台,还有一堵难以突破的墙是,台湾与中国间长期存在许多贸易管制,像是有2,500多项中国产品禁止输入来台,包括中国的风力发电机组,在1997年时就已明文禁止进口来台。

至于风机内有超过1万个的零组件,状况又与整支风机不同,过去欧美在技术上有所领先,但近年来中国零组件的实力也迅速崛起,有完整的风机供应链。

以台湾已有实绩的风机铸件和叶片为例,经济部智慧财产局曾提出分析报告,表示专利技术大多都集中在中国。《日本经济新闻》也藉由调查指出,在专利竞争力方面,中国2023年首度超越丹麦,跃居首位。

目前台湾虽禁止中国整支风机进口,但在众多风机零组件中则没有统一规定,除了部分如风机叶片、发电机、变压器、配电盘、电缆线等禁止进口,经济部也已在今年1月15日公告,包括轮毂铸件、机舱底座铸件、鼻锥罩及机舱罩等4项物品,若要从中国进口,应检附经济部产业发展署同意文件,不过详细说明与申请方式,目前尚未上网公告。除此之外,其他零组件未有特别禁止中国进口。

放眼整个离岸风电产业链,除了一长串的风机零组件以外,还包括水下基础、电力设施、海事工程与工程设计等不同项目,发展时序与竞争实力各不相同,经《报导者》多方採访后,风机零组件是当前最可能受红色供应链影响的项目。

至于其他项目,如水下基础虽未明文禁止中国产品进口来台,但具产业研究经验约10多年的陈芙静分析,台湾与中国的主要技术不同,台湾业者以套筒式水下基础为主,而中国是以单桩为主,“套筒式水下基础组立结构复杂,对于品质的要求更甚单桩式,目前台湾还是具竞争优势。”比起中国,台湾更具竞争力的对手是重工业成熟的韩国,以及成本较低的越南、印尼等东南亚国家。

还有多项电力设备,如发电机、电缆都禁止从中国进口,且陆上变电站台湾已有自主实力生产;海事工程部分,如是中国籍或中国制工作船,则须经国安审查把关。

红色供应链低价竞争,台湾风机零组件业者的劣势

即便台湾对于中国有许多贸易限制,各国对于中国的竞争也多有忌惮,但有些台湾并未直接禁止从中国进口的产品,仍让本土风机供应链业者感到忧心。

长年研究台湾产业发展的中央大学经济学系教授邱俊荣表示,台湾业者面对红色供应链时最痛苦的事总是,“中国有政府补贴,所以就造成(台湾业者)竞争劣势。”他也举例,像是因为中美两国间的逆差过大,而引发的中美贸易战,背后正是中国对产业的不公平补贴,让美国祭出关税措施。

事实上,国际间的贸易保护主义持续升温,已让各国掀起产业政策浪潮。邱俊荣认为,过去国际间强调贸易自由化,但现在反而值得思考:“比台湾强的国家(如欧美等国)都要用产业政策,台湾是不是也要?”但他强调,产业政策的原则是“保护不能长期,否则会产生负面效果”,而保护是否有效,也必须滚动式检讨。

台湾2018年开始推行风电国产化后,无论过往争议如何,在去年政策被欧盟质疑违反WTO规范后确定松绑。

面对国产化政策退场以及红色供应链的夹击,国产化指标业者之一、风机铸件大厂永冠集团策略长李奕苍对此直言,“不可能永远保护,除非只做台湾生意。”不过,他也提出但书,“如果要做价格竞争,我相信全世界没有一间可以赢得过(中国)。”

虽李奕苍认为国产化政策终须退场,但他指出对于从零开始建设的大型制造业者而言,受惠的时间其实很短,他以永冠为例,“光是建厂就3年,要通过国际认证、客户认证,又得1、2年,实际上受惠国产化的时间,不到1年半。”

看好台湾离岸风电潜力,永冠是回台投资设厂的业者之一。成立于1971年的永冠,1992年进军中国后,业务主力便放在中国,主要生产注塑机、工具机等机械商的铸件。2005年,永冠开始研发陆域风机用铸件,后来看准离岸风电的全球需求,在2015年就签下台中港的土地租约。

永冠决定在台建厂、投资近百亿元,除了政府的国产化政策、台湾风场优势都是有利因素外,对永冠而言,最重要且现实的理由还是,“我们的客户(风机商)有没有真的要把组装厂落在台湾?”李奕苍说。

以永冠为例,他们已拿下SGRE的供应合约,2020年台中厂区动工后,历经疫情、缺工等挑战而延宕,“台中港这边通通缺人,”李奕苍坦言,开发时间不如预期,比原本想像辛苦。

2023年,永冠台中厂开始投产,前期仍处于亏损状态,但展望今年目标,李奕苍说,“要拚至少损益平衡,或稍微有盈利。”能有这股底气,也在于永冠今年终于会正式量产14MW风机的大型铸件,而李奕苍表示此类产品只有在中国和台湾生产。

摊开全球风能协会(Global Wind Energy Council)去年11月发布的供应链报告,2024年的离岸风电铸件产能,中国占93%,而台湾占其馀的7%。报告中也指出,台湾铸件现有的能力,有机会供应亚太区域市场。此外,包括机舱、塔架、水下基础等项目,也都是具竞争潜力的项目。

陈芙静观察,像永冠能够跟中国比拚,“就知道他们有一定实力。”虽然台湾供应量能不比中国,但在品质方面,台湾还是有竞争优势。若放眼亚太区域的离岸风电供应链,陈芙静认为,台湾的风电产业比日、韩、越南等国都还有竞争力,“不要跟中国比,(台湾)一定有优势。”

至于中国与台湾的生产价差多少?以铸件为例,李奕苍不讳言,单一产品差距从25%到40%左右都有可能,也已有风机业者在台湾使用的铸件,是从永冠的中国竞争对手买来的,“确实便宜,但它(铸件)有一部分的成本是对岸政府(补贴)吸收掉。”他也认为,这不仅是永冠所面临的问题,而是只要产业一面对中国竞争,就得面对的现实。

国产化政策敲门砖,“后面竞争靠实力”

风电供应链捲动的潜力商机,吸引许多业者积极抢进,在风机零组件方面,台湾所发展的关键项目包括机舱组装、叶片、塔架、铸件、鼻锥罩与机舱罩、功率转换系统、变压器、配电盘、电缆线、扣件、叶片材料等数十大项。

当中也不乏中小企业希望投入,在台南起家的君帆工业正是其中之一,他们已布局风电产业多年。在国产化政策正式推出前,2017年由中钢领军“Wind-Team 国际合作联盟”时,“我们就决定,我们想要投入这个产业,”君帆工业总经理胡正杰说。

从当时开始,君帆从头研究、开发有机会切入的“风机变桨油压缸与系统”,期间也花了3、4年不断向工业局(现为产业发展署)证明自己的实力,还得与风机商往返沟通、做测试,才在2022年取得SGRE合格认证供应商资格,也终于打入2028年开始併网的3-2期国产化项目中。

“让我进去(3-2期)之后,能不能生存是我自己的事,”胡正杰坦言,没有生产实绩的话,根本打不进风机供应链,而纳入国产化项目就像是一张入场券,进入之后证明自己的实力,“后面(政府)不保护没关係。”

君帆至今已投入5,000万元进行风电产品的相关测试,于2022年完成扩建的新厂,也是为了能主攻风电零组件,但目前尚未正式量产。虽然君帆已获3-2期所有订单的承诺,但在业者尚未正式下单前,胡正杰还是会担心,在风电前景不明的情势下,可能出现变数。

尤其若要进入量产阶段,君帆还得再投资2、3,000万元新购设备,虽然这笔金额相较其他大厂不算庞大,但对年营收13亿元的君帆而言,还是一笔需要审慎的投资,胡正杰吐露,“至少今年要可以明确接到单,才敢买机台。”

而即便国产化未来放宽、势必得面临国际竞争,胡正杰则语带乐观,他举例,君帆的油压缸产品已应用在轮胎,以及高端的医疗机械、半导体电子设备等领域,製造并非问题,风机的变桨油压缸也取得各式认证,只是前期设厂、新购入设备的成本,确实需要时间摊提,“第一次做一定会比较贵,后面才有办法降(成本)。”

以一般市场行情而言,君帆的产品也可能面临低价竞争,像相关的零组件厂商在中国同样设有工厂,在中国生产可能便宜2到3成,但台湾生产又比欧洲便宜2到3成,不过胡正杰说,“要当国际的供应商,价格一定得竞争。”

台湾业者普遍担心来自中国的竞争压力,君帆也难置身事外,但胡正杰坦言,在自由贸易的前提下,除非政府评估这会影响能源安全,否则很难要求政府禁止进口。不过,胡正杰也表示,虽然价格竞争有劣势,但台湾业者能在当地提供维修量能,还是具备优势,若当风机零件出现问题时,有办法更快处理。

台湾抉择:市场机制或限制中国进口?

全球的风机零组件业者,都正面临着中国红色供应链的竞争。中华经济研究院绿色经济研究中心副研究员陈中舜,他在2018年时便撰文指出,即使台湾离岸风电产业链达成了国产化目标,但立即要面对的问题就是,“出口时该如何与中国大陆竞争?”当时,中国的产品规模、技术授权或工程累积经验就都已经超越台湾。

至于是否应限制中国的风电相关产品进口,各方观点不一。陈中舜认为应该遵循市场机制,从国际分工的观点,如果中国的产品又好、又便宜,若非必要没有限制的理由,“一旦国内市场的价格对了,国内相关产业就会自己找到可获利的空间、方式与需要的新技术,进而具备国际竞争实力。”

但也有意见认为,除了经济因素以外,能源产业还牵涉国家安全,如果没有相关政策引导,“整个能源的命脉,就掌握在别人手里,”一位国内电力设备厂的董事长说。

只是,风电是否涉及国安问题,业界态度并不一致。去年底,李奕苍到欧美国家拜访了一轮永冠的客户,他指出目前这些欧美客户对于中国产品的态度大致分为3种:最激进的有希望将所有生产线撤出中国;也有部分欧洲公司因为中国成本最低,而把产线全放在中国;但大部分的欧美客户,不会全部从中国採购,而会考虑区域风险,找第三地生产,比如说台湾、泰国等地,“7成买便宜的、3成买安全的,”李奕苍说。

中华经济研究院区域发展研究中心主任刘大年则表示,“从国际採购的角度来看,欧盟当然也知道有国家安全的问题、有经济安全问题。”但每个国家对于如何划线来界定国家安全、防止红色供应链都有不同标准,台湾也须考量,欧盟业者对于使用中国风电设备或零组件的态度为何,避免贸易纠纷。

红色供应链席捲,台湾“专案审查”因应

面对红色供应链可能冲击台湾业者,据前财经官员指出,经济部会以专案审查的方式,来限制中国风机零组件进口,如今年1月公告的轮毂铸件、机舱底座铸件、鼻锥罩及机舱罩等4项物品。他也透露,催生风电国产化政策的前经济部长沉荣津对此十分关注,“这是他最后能为这个产业做的事情。”

对此,经济部也向《报导者》回应,政府已认知红色供应链有品质及低价抢占国际市场的问题,而台湾已针对中国制的水下基础、风力机零组件、电力设施等项目进行进口管制措施,“面对红色供应链的竞争,都是採取进口管制与产业扶植併行的策略来推动。”

对国际风机业者来说,“如果台湾扩大对中国制造的再生能源零组件禁令,绿电成本将进一步上升,可能形成垄断,”倪迩思直言,必须在全球最大的再生能源供应链与合理的安全顾虑之间,取得平衡。

在最近的一次欧洲行程中,倪迩思与多位官方代表进行了交流,并指出目前的共识似乎是,欧盟认识到在没有中国的情况下实现能源转型并不现实。然而,对于在多大程度上依赖中国供应链,仍存在不同看法。一方面,欧盟强调自由贸易的重要性,但另一方面,对于关键能源基础设施的安全性也存在顾虑。像磁铁、塔架、水下基础、铸件和叶片等“非智慧型”产品不会构成安全风险,而包含感测器或网路连接功能的更複杂产品则可能涉及安全考量。

“任何含有感测器的产品都不能从中国进口,理由很简单,因为安全考量。”倪迩思进一步说,但是像磁铁、钢材、电缆这类非智慧型的零组件,仍需要中国庞大的产能。他认为,台湾对许多中国製造的产品设有进口禁令,并不全是基于国家安全考量,而是部分为了保护本土企业免受竞争影响。

但前财经官员仍是强调,即便非智慧型的零组件,从长远国安、能源安全角度考量,在全球地缘政治紧张的局势下,台湾还是必须有自己的基本制造量能与技术。他认为,台湾不应解决了国产化的问题后,反而创造了中国红色供应链的问题。“没有国产化的话,就要面对红色供应链的挑战,政府要怎么因应,有想清楚吗?”

综观台湾当前产业布局,无论是无人机或半导体发展,政府都不断宣示要强化“非红供应链”。至于台湾离岸风电的产业发展,也已来到关键节点,褪去国产化的保护后,台湾业者是否有实力与红色供应链抗衡、打入国际市场,已是迫在眉睫的挑战。

注1:

台湾离岸风电採“示范风场、潜力场址、区块开发”三阶段策略,同时政府也希望“从无到有”带动本土供应链发展、建立台湾成为亚太离岸风电市场的技术输出国。并在提供趸购费率诱因下,规定2018年4月完成“遴选作业”的10座潜力场址案场,必须落实程度不一的国产化政策,项目包括海事工程、水下基础、塔架、风机等本土产业链及基础设施。

至于第三阶段区块开发,原本选商评选标准关键也在于国产化项目分数(开发商自主选择与承诺国产化的项目与数量),但在去年放宽3-2期的国产化政策约束。

注2:目前两大在台的风机商SGRE与Vestas,两家业者面对国产化政策的策略各有不同,像Vestas仅租用华城电机在台中港的厂房进行最终组装,而SGRE则在2019年在台建设机舱组装厂,成为SGRE在欧洲以外唯一一座组装厂,2022年起更扩厂并调整产线,从组装小型风机,至今可在地製造并组装大型商用机型。

※本报导为《报导者》与自由亚洲电台(RFA)中文部共同制作。