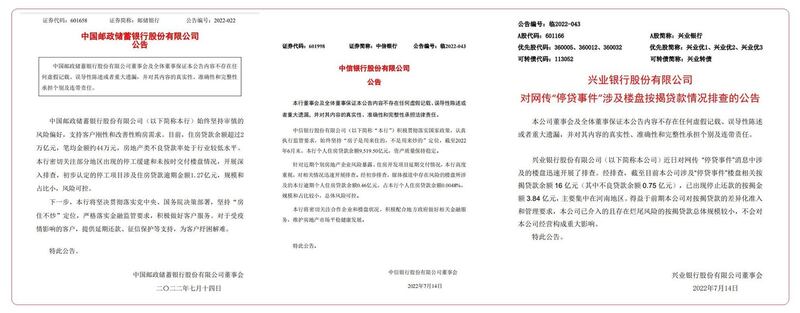

中国预售房屋停贷事件继续扩大。中国银保监会有关部门负责人本周四公开表示,要"坚持稳地价、稳房价、稳预期,保持房地产金融政策连续性",其后,中国工商银行、建设银行等十五家银行纷纷发布公告,指个人住房贷款不良率的风险总体可控,试图稳定市场情绪。

中国“烂尾楼”业主停贷事件已经引起当局高度关注,北京担心事态扩大,已经责成中国银保监会迅速介入,全面调查银行在这次事件中涉及到的“烂尾楼盘”资金余额,究竟恶化到何种程度。《环球时报》网站引述央视财经周四晚间报道,银保监会有关部门负责人当天(14日)作出回应,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、稳定性,保持房地产融资平稳有序,支持商品房市场更好满足购房者合理住房需求,引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

同一时间,中国工商银行、建设银行、中国银行等15家银行分别发布公告,指该行所涉不良贷款余额“风险可控”或“整体风险可控”。对此,中国财经评论人士柴欣周五接受自由亚洲电台采访时说,当局非常担心,停贷事件产生连锁效应,最终引发民众对银行的信用危机。他说,“现在银行最担心市场对银行信誉产生动摇,如果民众对银行的信心动摇,那么银行可能就会出现大的问题。此次停贷事件从表面上看,对银行庞大的资产来说,影响并不是太大。但是,房地产公司如果是暴雷、倒闭,他跟银行的关联就比较大了。”

十多家银行公布不良贷款余额占比

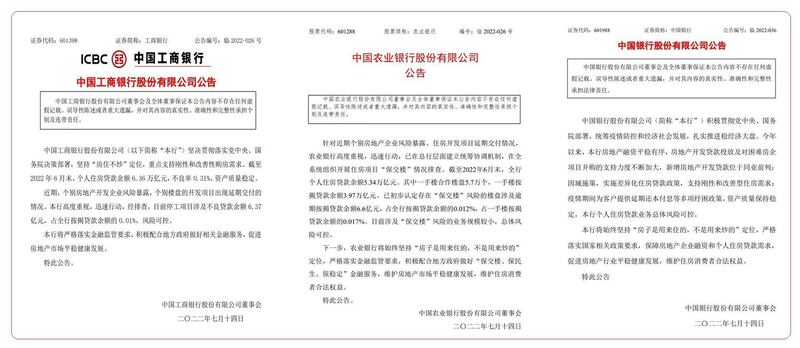

中国工商银行周四在一份公告中称,近期,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。工商银行经排查,目前停工项目涉及不良贷款余额6.37亿元,占工商银行全行按揭贷款余额的0.01%,风险可控。而农业银行当天在公告中称,已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占农业银行全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前,涉及“保交楼”风险的业务规模较小,总体风险可控。中国银行则称,其“个人住房贷款业务总体风险可控。”

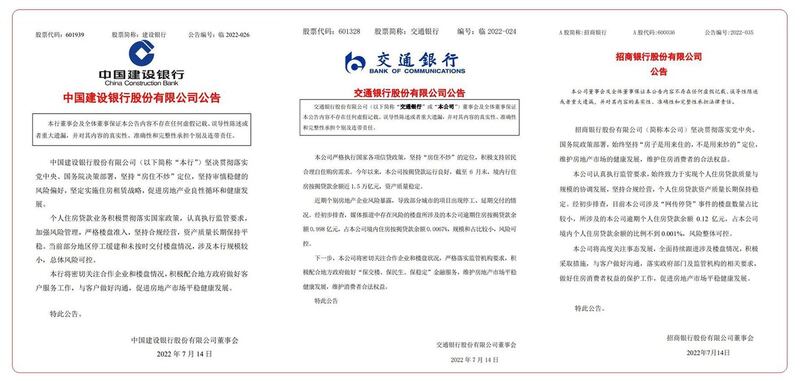

交通银行表示,近期个别房地产企业风险暴露,导致部分城市的项目出现停工、延期交付的情况。经初步排查,媒体报道中存在风险的楼盘所涉及的本公司逾期住房按揭贷款余额0.998亿元,占本公司境内住房按揭贷款余额0.0067%,规模和占比较小,风险可控。

银行业内人士承认个人房款合约不合理

工商银行深圳一支行个人贷款部经理李女士接受本台采访时承认,银行与个人之间的贷款协议,对银行是有利的。她说,在大规模“停贷事件”中,如果银行要承担责任,也许银行会破产,反之是贷款者,“房屋发展商无法如期交楼就形成烂尾楼,业主与银行的贷款协议中,如果抵押品房屋出现问题后,追款会延伸到你的其他现有资产,这对个人来说没有保障。如果涉及面大的时候,银行也搞不定。因为没有出现过大面积不还贷的问题。”

开发商恐已将部分贷款转至境外

陈女士说,在停贷事件中,银行除要面对贷款者停止还贷,还要解决开发商欠款难题,“开发商会说,我们没办法继续下去了,这个项目没办法完成。但是无法完成的这个项目,当时又抵押给银行,向银行借了一笔款。原来我看到他们做工厂的随便搞一块地,找银行抵押贷款4亿元,他们就没想要还款,银行不是就坏账越来越多?贷款4亿就拿其中一亿搞基础开发,不断的卖‘楼花’,好多发展商都把钱转走了,转到海外去了。”

本台无法独立核实陈女士的说法。

学者柴欣则认同,中国绝大多数银行与个人签署的《购房贷款协议》内容极不公平,可谓霸王条款,“几乎都是霸王条款,没有给购房者任何在法律上的保护措施存在。如果被抵押的物业贬值,银行还会追溯你其他的资产。这在国外几乎是没有的。”

据房地产行业研究机构统计,截至目前,全国已有超过200个烂尾楼盘,而且数字还在不断增长中。据业内人士估计最高将超过一千个。

记者古亭 责编:陈美华、温晓平、郑崇生 网编:瑞哲