Khối ngân hàng thương mại (NHTM) Việt Nam nắm giữ khoảng 70% lượng tín dụng của cả nước; do vậy có những ảnh hưởng sâu rộng đối với nền kinh tế, góp phần quyết định nền kinh tế Việt Nam sẽ phát triển theo hướng xanh và bền vững hay chỉ tập trung vào tăng trưởng. Mặc dù có vai trò lớn như vậy nhưng hầu hết các NHTM Việt Nam vẫn chưa quan tâm đầy đủ tới các vấn đề môi trường xã hội trong hoạt động tín dụng, thường coi đây là trách nhiệm của người vay vốn.

Các cam kết xã hội môi trường còn mờ nhạt

Mặc dù ngày càng nhiều ngân hàng trên thế giới đã công bố các kế hoạch hoạt động phù hợp với thỏa thuận Paris và cam kết trách nhiệm xã hội của mình và coi đây là một lợi thế cạnh tranh trên thị trường thì đưa ra các cam kết về môi trường – xã hội của các NHTM Việt Nam hiện còn khá mờ nhạt.

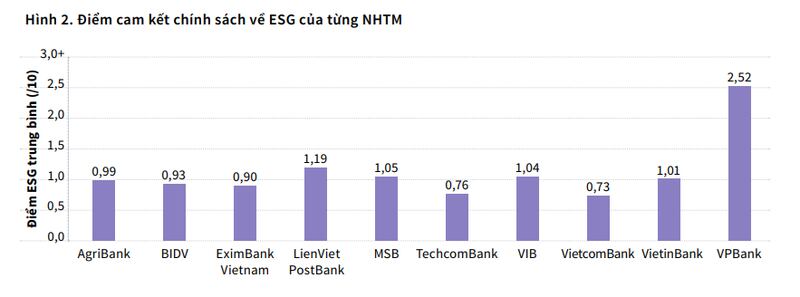

Theo một nghiên cứu công bố vào giữa tháng 4/2021 của sáng kiến Tài chính Công bằng Việt Nam (Fair Finance Vietnam - FFV) về các cam kết xã hội – môi trường – quản trị (ESG) của 10 NHTM thì các cam kết ESG của các ngân hàng Việt Nam hiện vẫn còn khá hạn chế và đang ở mức khởi đầu. Trong ba lĩnh vực được khảo sát, cam kết về môi trường của các ngân hàng hiện đang có số điểm thấp nhất, với điểm trung bình chỉ đạt 0,3 trên thang điểm 10 và điểm trong các lĩnh vực xã hội và quản trị lần lượt là 1,3 và 1,6. Tuy điểm về các tiêu chí quản trị là điểm cao nhất nhưng số điểm này của các NHTM Việt Nam vẫn thua kém khá xa điểm của một số nước trong khu vực đã tiến hành khảo sát như Indonesia (3,0) và Thái Lan (3,5).

Nghiên cứu của Sáng kiến Tài chính Công bằng Việt Nam được thực hiện từ năm 2018 đến tháng 10/2020 đối với 10 ngân hàng thương mại lớn nhất và/hoặc đã từng hoặc đang đầu tư, cho vay vào các dự án nhiệt điện than bao gồm AgriBank, EximBankVietnam, BIDV, LienViet PostBank, MSB, TechcomBank, VIB, Vietinbank, VietcomBank và VPBank. Nghiên cứu được thực hiện theo 12 chủ đề thuộc 3 lĩnh vực môi trường (thiên nhiên, biến đổi khí hậu - BĐKH, ngành sản xuất điện), xã hội (tài chính toàn diện, ngành vũ khí, quyền lao động, quyền con người, bình đẳng giới) và quản trị (bảo vệ khách hàng, chống tham nhũng, minh bạch, trách nhiệm giải trình, thuế). Đây là những tiêu chí được lựa chọn trên cơ sở các chuẩn mực quốc tế mà Việt Nam đã phê chuẩn và là thành viên.

Đi sâu vào lĩnh vực môi trường, báo cáo cho biết các NHTM này chỉ đạt điểm 0,1 điểm trong những cam kết về thiên nhiên, 0,2 điểm ở BĐKH và 0,5 điểm trong ngành sản xuất điện.

Bà Hoàng Thu Trang, Đại diện sáng kiến FFV cho biết điểm số về cam kết thiên nhiên và BĐKH thấp như vậy là do các NHTM chưa có những quy định yêu cầu hay khuyến khích DN vay vốn không được thực hiện những hoạt động có ảnh hưởng tiêu cực tới đa dạng sinh học, các di sản văn hóa thế giới cũng như chưa chưa yêu cầu DN công bố về lượng khí thải nhà kính, khuyến khích chuyển đổi sử dụng năng lượng hóa thạch sang năng lượng tái tạo. Bên cạnh đó, bản thân chính các ngân hàng cũng chưa công bố thông tin về lượng khí thải nhà kính từ hoạt động của mình.

Bà Trang cũng cho biết chỉ có VPBank là ngân duy nhất trong 10 ngân hàng được khảo sát đã có điểm ở tiêu chí BĐKH tuy chưa cao (1,2 điểm). Lý do tạo nên sự khác biệt này là ngân hàng này đã đưa ra được sản phẩm “Khung tín dụng xanh” (GLF), khuyến khích khách hàng vay vốn giảm khí thải nhà kính, thực hiện các quy định bảo vệ động vật hoang dã, không cung cấp tín dụng cho các dự án khai thác gỗ thương mại trong rừng nhiệt đới nguyên sinh…Tuy nhiên bà cũng lưu ý rằng đây chỉ là một sản phẩm tính dụng của VPBank, các sản phẩm khác không áp dụng những tiêu chí này.

"Tuy nhiên tôi cũng cần phải nói thêm đây chỉ là một sản phẩm nhỏ trong số nhiều sản phẩm cho vay của VP Bank thôi. Cam kết này không thể hiện trong tất cả sản phẩm khác của VPBank" – bà Trang nói.

Trong lĩnh vực năng lượng, bà cho rằng mặc dù rất nhiều định chế tài chính lớn của thế giới đã tuyên bố dừng cung cấp tài chính cho các dự án nhiệt điện than nhưng dường như các ngân hàng Việt Nam vẫn chưa đi theo xu thế này. Kết quả nghiên cứu cho thấy nguồn tín dụng dành cho các dự án trong lĩnh vực NLTT của các NHTM gia tăng trong những năm gần đây nhưng “hiện chưa có NHTM nào có cam kết chính sách công khai về ngừng cấp tín dụng cho hoạt động sản xuất điện sử dụng nhiên liệu hóa thạch hay tăng mức tín dụng cho các dự án năng lượng tái tạo”.

"Trong số các ngân hàng này, có ngân hàng nào nói từ nay trở đi chúng tôi sẽ tăng dư nợ cho NLTT không? Rất tiếc là chúng tôi chưa thấy" – Bà Trang khẳng định đồng thời cho biết rằng chưa có bằng chứng để khẳng định việc các ngân hàng cho vay trong lĩnh vực NLTT là do họ quan tâm tới phát triển bền vững, mong muốn nền kinh tế chuyển đổi sang hướng sử dụng NLTT hay chỉ đơn thuần nhìn nhận rằng đây là một cơ hội kinh doanh tốt.

Theo Viện Phân tích Kinh tế Năng lượng và Tài chính quốc tế (IEEFA), trên toàn cầu hiện đã có hơn 100 định chế tài chính là các ngân hàng và các nhà bảo hiểm lớn, có tài sản hoặc dư nợ trên 10 tỷ USD đã công bố thoái vốn ra khỏi các dự án khai thác than và/hoặc dự án nhiệt điện than.

Trong lĩnh vực xã hội, theo bà Trang, các cam kết của các NHTM cũng rất mờ nhạt. 10/10 ngân hàng đều chưa có quy định công khai yêu cầu hay khuyến khích khách hàng DN thực hiện những cam kết về bình đẳng giới. Hầu hết các NHTM chưa công bố những cam kết về quyền lao động, quyền con người và vũ khí.

"Tài chính toàn diện là mảng đáng ghi nhận nhất trong các yếu tố xã hội" – Bà Trang nói và cho biết ở lĩnh vực này, mức điểm trung bình của cả 10 ngân hàng đạt 5/10 vì hầu hết các ngân hàng đã ghi được điểm do có chi nhánh tại khu vực nông thôn, có các khoản cho vay cho người nghèo, nhóm dễ bị tổn thương, các DN nhỏ và vừa và siêu nhỏ…. Bà cho rằng kết quả này phù hợp với những chính sách chú trọng vào tài chính toàn diện được đưa ra trong các quyết định và chiến lược của Chính phủ, trong đó có quyết định 149/QĐ-TTg ra ngày 22/01/2020 của Thủ tướng Chính phủ về Chiến lược tài chính toàn diện quốc gia đến năm 2025.

Quản trị là lĩnh vực ghi điểm cao nhất của các NHTM với điểm số trung bình đạt 1,5/10. Theo bà Trang, hầu hết các ngân hàng đều đưa ra các cam kết bảo vệ quyền lợi và bảo mật thông tin của khách hàng, nghiêm cấm nhân viên nhũng nhiễu khách hàng, công khai báo cáo tài chính đồng thời cam kết chống tham nhũng và rửa tiền. Tuy nhiên bà cũng lưu ý cam kết phòng chống tham nhũng của các ngân hàng hiện vẫn chưa đủ sâu.

"Rất ít ngân hàng quy định các công ty nhận các khoản vay của mình cũng phải có những cam kết phòng chống tham nhũng. Hầu hết các ngân hàng không để ý đến điều này và cho rằng đây là trách nhiệm của chính công ty nhiều hơn." – bà Trang nói.

Ngân hàng & cả nền kinh tế phải trả giá

Phát biểu tại Hội thảo Hướng tới tài chính bền vững, cam kết Môi trường – Xã hội – Quản trị của NHTM Việt Nam diễn ra ngày 19/4/2021, ông Phạm Xuân Hòe, nguyên Phó Viện trưởng Viện chiến lược ngân hàng thuộc Ngân hàng Nhà nước khẳng định: Ngành ngân hàng giữ vai trò vô cùng quan trọng trong việc định hướng đầu tư của nền kinh tế. Ông cho rằng chiếm tới 70% kênh đầu tư của nền kinh tế, ngành ngân hàng không khác gì một chiếc vòi nước to đưa tài chính chảy vào các lĩnh vực khác nhau của nền kinh tế. Theo ông, nếu vòi nước đó được vặn chuẩn, đưa tài chính chảy đúng vào những dự án có trách nhiệm với môi trường và xã hội thì tự nhiên đất nước sẽ phát triển xanh và bền vững và ngược lại nếu các ngân hàng không ý thức được trách nhiệm của mình hoặc chạy theo lợi ích trước mắt thì cả đất nước và ngân hàng đều phải trả giá.

Đối với một nền kinh tế phần lớn phụ thuộc vào ngân hàng như Việt Nam, nghiên cứu của chúng tôi cho thấy thông qua kênh tính dụng ngân hàng có thể giúp chúng ta tái cơ cấu nền kinh tế theo hướng xanh hơn – Bà Trần Thị Thanh Tú, giảng viên, trưởng nhóm nghiên cứu Tài chính bền vững thuộc Đại học Quốc gia Hà Nội

Theo ông Hòe nếu các NHTM tiếp tục thờ ơ và cho rằng việc cân nhắc các tác động môi trường - xã hội của dự án là việc của nhà đầu tư thì họ đã sai lầm vì thực tế cho thấy chính họ sẽ phải hứng chịu rủi ro. Ông đơn cử một số DN đầu tư vào thủy điện hay nhiệt điện than gây thiệt hại về môi trường và sức khỏe trong thời gian gần đây đã vấp phải sự phản đối mãnh liệt của cộng đồng, khiến dự án đứng trước nguy cơ chậm tiến độ, thua lỗ hay bị đóng cửa và hậu quả là ngân hàng không thể thu hồi vốn.

"Hãy lấy [thủy điện] Đắc Mi 4 ra làm ví dụ. Hiện nay UBND huyện đã yêu cầu các chủ đầu tư phải đền bù cho người dân 17 tỷ đồng do quyết định xả lũ, đã có quyết định hành chính rồi mà chủ đầu tư đang trù trừ. Nếu ông ấy [chủ đầu tư thủy điện] thua lỗ thì điều đầu tiên là không có khả năng trả nợ ngân hàng. Nếu các NH không quan tâm tới rủi ro về môi trường, sinh kế, cảnh quan thiên nhiên… thì tất cả câu chuyện đó đều ảnh hưởng chất lượng tín dụng và hoạt động của ngân hàng"– ông Hòe nói và nói thêm rằng việc người dân biểu tình, yêu cầu đóng cửa nhà máy gây ô nhiễm môi trường và DN không có tiền trả nợ có thể xem là một áp lực lớn đối với các ngân hàng hiện nay.

Chuyên gia ngân hàng này cũng cho rằng trong bối cảnh ý thức của người dân trong nước và quốc tế ngày gia tăng, việc đầu tư vào các dự án có rủi ro về môi trường xã hội còn gây ảnh hưởng tới những vấn đề cốt tử của ngân hàng như uy tín và khả năng hợp tác kinh doanh.

"Ông [ngân hàng] cứ mải mê đầu tư vào những danh mục gây ra vô vàn những mâu thuẫn về xã hội, người dân sẽ biểu tình, sẽ đi theo xu hướng thế giới là không gửi tiền vào ngân hàng cho vay vào nhiệt điện than hoặc những dự án có rủi ro về môi trường xã hội lớn. Vậy là ông sẽ mất khách hàng, mất danh tiếng. Mất danh tiếng rồi thì các nhà đầu tư trên thị trường chứng khoán sẽ không muốn nắm giữ cổ phiếu hay trở thành đối tác. Vì vậy tôi nghĩ các NHTM cần phải định vị lại." – ông Hòe nói và cho biết hiện nay, rất nhiều nhà đầu tư, các công ty quản lý quỹ đang sử dụng báo cáo về việc thực hiện ESG của các ngân hàng để đánh giá rủi ro trước khi đưa ra quyết định đầu tư hoặc lập quan hệ đối tác.

Các nhà đầu tư tại châu Âu đang có rời bỏ các dự án không đáp ứng được các tiêu chuẩn về môi trường – xã hội – quản trị. Một số quỹ đầu tư sẵn sàng thoái vốn khỏi các công ty không tuân thủ cam kết về xã hội hoặc phát triển bền vững của họ. Ví dụ như KLP - Quỹ hưu trí công cộng ở Na Uy với số vốn lên tới 80 tỷ USD, đã bán cổ phần của mình tại 46 công ty không đạt tiêu chuẩn, đặc biệt là các doanh nghiệp có từ 5% doanh thu trở lên liên quan đến than. Sau KLP, một loạt các nhà đầu tư châu Âu khác cũng thoái vốn khỏi các dự án mà họ cho rằng không đáp ứng được nguyên tắc ESG. Những năm gần đây, những ngân hàng như ING Group của Hà Lan đã cân đối lại các khoản vay, cho khách hàng vay với lãi suất thấp hơn nếu khách hàng cải thiện các mục tiêu bền vững của mình – Trích báo cáo nghiên cứu của Sáng kiến Tài chính Công bằng Việt Nam.

Ông Hòe còn đặc biệt bày tỏ sự lo lắng về xu hướng tiếp tục đầu tư vào nhiệt điện than của Việt Nam vì ngoài những tác động tiêu cực đến môi trường, sức khỏe và sinh kế người dân, nhiệt điện than trong thời gian không xa sẽ trở thành nguyên nhân khiến các mặt hàng xuất khẩu của Việt Nam bị đánh thuế các-bon và giảm khả năng cạnh tranh.

"Nếu cứ đầu tư vào nhiệt điện than, gây ô nhiễm môi trường như thế này thì tới đây khi EU đánh thuế các-bon, toàn bộ DN Việt Nam sử dụng năng lượng không sạch phải đóng thuế gia tăng các-bon thì hàng hàng hóa sẽ không xuất được sang châu Âu. Toàn bộ cơ sở khách hàng đó mà bị rủi ro thì chất lượng tín dụng liệu có ổn không? Lúc đó rủi ro mới đổ dồn về phía ngân hàng" – ông Hòe nhận định đồng thời khẩn khoản đề nghị "các NH cần có góc nhìn xa hơn một chút, sâu hơn một chút và đừng chạy theo lợi nhuận trước mắt".

Một số dự án điện than mà nhà đầu tư nước ngoài đã thoái vốn do áp lực thực hiện các cam kết về môi trường và BĐKH

- Tháng 4/2018, ngân hàng Standard Chartered rút ra khỏi dự án Nghi Sơn 2 vì lượng phát thải CO2 của dự án vượt quá mức phát thải mà ngân hàng đặt ra.

- Tháng 12/ 2019, ngân hàng Standard Chartered và 2 ngân hàng Singapore là DBS và OCBC đã rút khỏi dự án nhiệt điện Vũng Ánh 2.

- Tháng 1/2020 và tháng 2/2021, Ngân hàng HSBC và Misumitshi lần lượt rút khỏi dự án này Vĩnh Tân 2 – Theo thống kê của tổ chức GreenID

Cần đưa vào luật định

Ngành ngân hàng Việt Nam đã có những chính sách và hướng dẫn quản lý rủi ro môi trường xã hội từ khá sớm và toàn diện như Chỉ thị số 03 về Thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng (ban hành tháng 3/2015); Quyết định số 1552 về Kế hoạch hành động của ngành ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020 (8/2015); Quyết định 1731 về Kế hoạch hành động của ngành ngân hàng thực hiện Chương trình nghị sự 2030 về phát triển bền vững (8/2018) hay Sổ tay đánh giá rủi ro môi trường và xã hội cho 10 ngành kinh tế do NHNN và IFC phối hợp ban hành (8/2018)…

Theo các chuyên gia tại hội thảo, nguyên nhân khiến cam kết chính sách môi trường – xã hội – quản trị của NHTM hiện nay còn mờ nhạt là do hầu hết các văn bản quy phạm pháp luật nói trên mới chỉ có tính chất định hướng chứ chưa phải là khung pháp lý bắt buộc. Trong khi đó, đối với các NHTM, hoạt động tín dụng là nguồn thu chính, chiếm tới 80% lợi nhuận nên các ngân hàng có xu hướng sẵn sàng cho vay vốn nếu dự án khả thi và không vi phạm pháp luật. Vì vậy, các chuyên gia khuyến nghị Việt Nam cần phải luật hóa các quy định về môi trường –xã hội trong ngành ngân hàng.

"Hiện tại, khung pháp lý từ NHNN đối với thẩm định rủi ro môi trường và xã hội (RRMT&XH) có thể nói được chia thành hai hướng lớn. Một là, các quy định về luật pháp liên quan đến môi trường có liên quan đến khoản vay mà yêu cầu thì buộc các tổ chức tín dụng (TCTD) phải thực hiện việc thẩm định RRMT&XH. Hai là, những văn bản như chỉ thị 03/CT-NHNN hoặc chương trình hành động/ đề án phát triển ngân hàng xanh chưa phải là văn bản quy phạm pháp luật (không phải khung pháp lý bắt buộc) mới chỉ là định hướng chỉ đạo, đây chính là nguyên nhân căn cơ nhất để cam kết chính sách của NHTM mờ nhạt" - Ông Phạm Xuân Hòe, nguyên Phó Viện trưởng Viện chiến lược Ngân hàng, Ngân hàng Nhà nước Việt nam.

Bàn sâu hơn về những việc cần làm, nhóm nghiên cứu thuộc Sáng kiến FFV đề xuất cùng với việc xây dựng bộ tiêu chuẩn chung về ESG theo tiêu chuẩn quốc tế, Ngân hàng Nhà nước Việt Nam (NHNN) nên tăng mức độ áp dụng các cam kết ESG từ mức khuyến khích trong hai năm đầu sang mức độ bắt buộc trong các năm tiếp theo. Ngoài ra, nhóm nghiên cứu cũng khuyến nghị rằng bên cạnh việc xếp hạng các NHTM dựa trên tăng trưởng tín dụng, quy mô tài sản như hiện có, hàng năm, NHNN nên tổ chức xếp hạng 10 NHTM tốt nhất gắn với thực hiện trách nhiệm ESG vì điều này sẽ thúc đẩy các NHTM hoàn thành trách nhiệm của mình cũng như tạo dựng hình ảnh ngân hàng hoạt động có trách nhiệm trong mắt người dân và nhà đầu tư.

"Hiện nay các cam kết ESG của chúng ta mới ở giai đoạn khởi đầu. Để tăng tốc và bắt kịp với xu thế thế giới, Việt Nam cần hình thành các khuôn khổ của ESG và phải có cơ chế tuân thủ ESG. Và việc tuân thủ ESG phải bắt đầu từ các dự án đầu tư và các bên liên quan, đặc biệt là sự tham gia của ngân hàng thương mại – với vai trò cấp vốn cho nền kinh tế" - TS. Bùi Thị Thu Loan, Giảng viên Khoa Quản lý kinh doanh, Đại học Công nghiệp Hà Nội.